最近啊 美国的通货膨胀率又上去了…

好不容易从去年回落一点 一月份又攀升了0.5%

看着刚刚到手的银行账单上少的可怜的利息

我开始疯狂研究各种低风险的短期收益利率

总结如下:

1⃣️CD(定期存单):

优点:

通常提供比储蓄账户和货币市场账户更高的利率。

定期存款的利率是固定的,为投资提供了保证回报。

每个账户受FDIC保险覆盖,最高可达$250,000。

缺点:

资金被锁定在定期存款的期限内,通常为6个月到5年,使其不如其他类型的账户流动性强。

提前取款罚款可能很高,可能会侵蚀任何利息收益。

通常需要最低存款额来开设CD账户。

2⃣️MMA(货币市场账户):

优点:

通常提供比储蓄账户更高的利率。

可以通过支票、借记卡或在线转账轻松获取资金。

每个账户受FDIC保险覆盖,最高可达$250,000。

缺点:

通常需要更高的最低余额才能获得最高的利率。

利率可能会随时间变化,因此收益不受保障。

一些货币市场账户可能有交易限制或费用。

3⃣️Saving(储蓄账户):

优点:

开户容易,很少或根本不需要最低存款。

每个账户受FDIC保险覆盖,最高可达$250,000。

资金可通过ATM取款、在线转账和其他方式轻松获取。

缺点:

通常提供比CD和MMA更低的利率。

利率可能会随时间变化,因此收益不受保障。

一些储蓄账户可能有费用或最低余额要求。

4⃣️Wealthfront现金账户:

优点:

提供便捷的资金获取方式,没有取款限制。

开设账户不需要最低存款。

每个账户受FDIC保险覆盖,最高可达$250,000。

缺点:

长期储蓄或投资收益率不突出

相比普通银行的现金账户 现金到款需要2-3个工作日

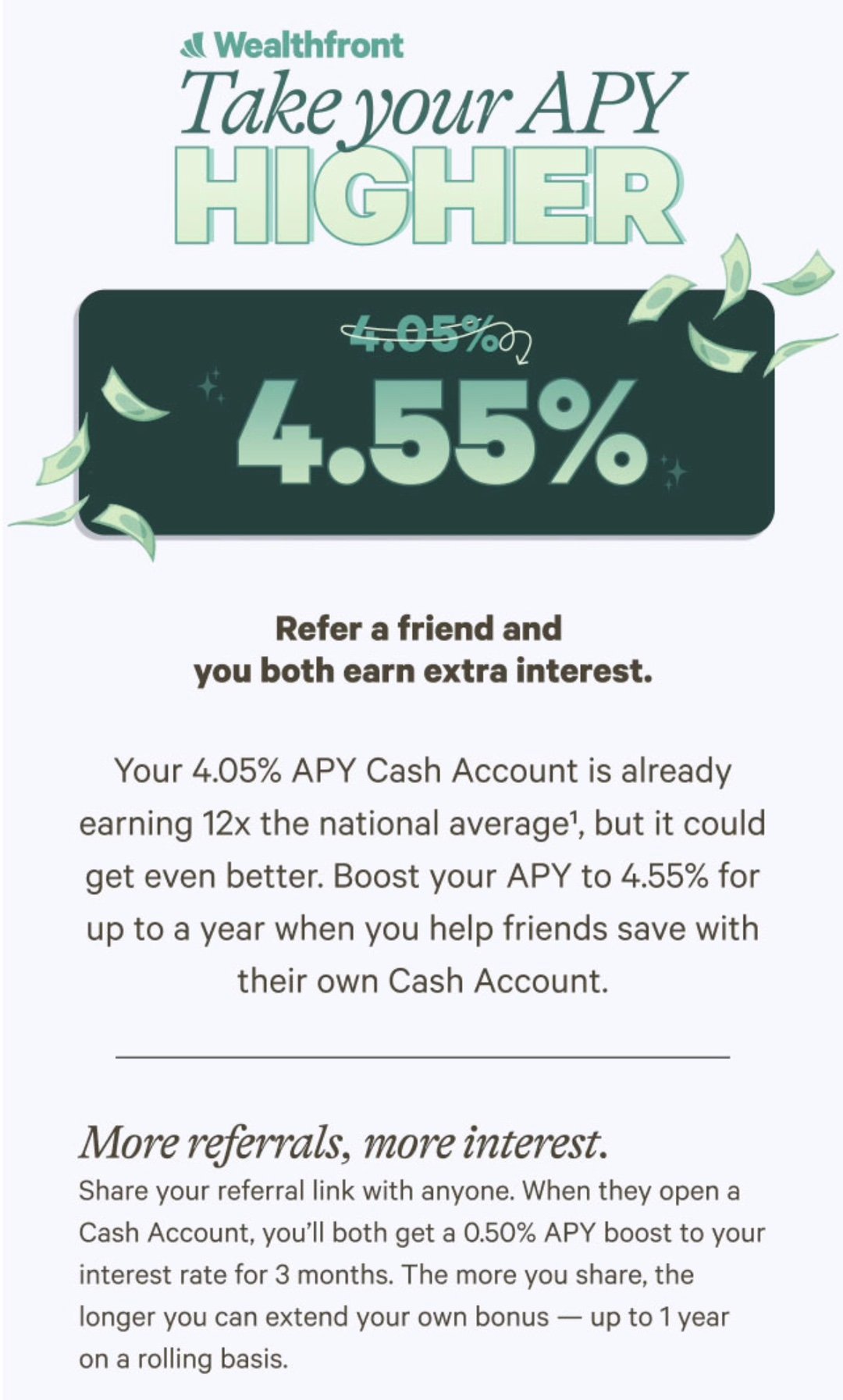

最后多方比较下来 还是选了Wealthfront

主要最高给boost到4.55%是真的可以处

虽然抵不过通胀…但还是比放在银行拿在手上贬值强

19

上一篇: DM问答|最想念家乡的哪一道美食?

最新评论 3

: 你好,我也在考虑wealthfront,请问这家公司靠不靠谱?我看一般银行的APY就1点多不到2点。为什么这家这么高呢?有没有其他的隐藏收费? 你好,我也在考虑wealthfront,请问这家公司靠不靠谱?我看一般银行的APY就1点多不到2点。为什么这家这么高呢?有没有其他的隐藏收费?

: 推荐capital one savings account ,利润还是蛮好的,3.3% apy。不存在利润低。 推荐capital one savings account ,利润还是蛮好的,3.3% apy。不存在利润低。

: 谢谢你呀,我最后选了Wealthfront的现金账户,boost以后拿了4.55%,主要随时可以取出也比较方便。 谢谢你呀,我最后选了Wealthfront的现金账户,boost以后拿了4.55%,主要随时可以取出也比较方便。