面试时听到公司打算给你年薪$10万,你开心的不得了

后来发现刨除各种税到手只有$7万

而$5万年薪,到手其实只有$4万(没错,以上就是洛杉矶的实情)

税是个很可怕的东西,如不好好管理,它会无形中一点一点的吃掉你的收入和资产。

人人都知道美国税很重,只要赚了钱就要交税

可你知道吗?不同的投资在交税方面大有不同!

美国国税局IRS为了激励大家投资,不同的投资有着不一样的省税方法。

好好加以利用不同投资的省税福利,你会比普通人赚得多的太多!

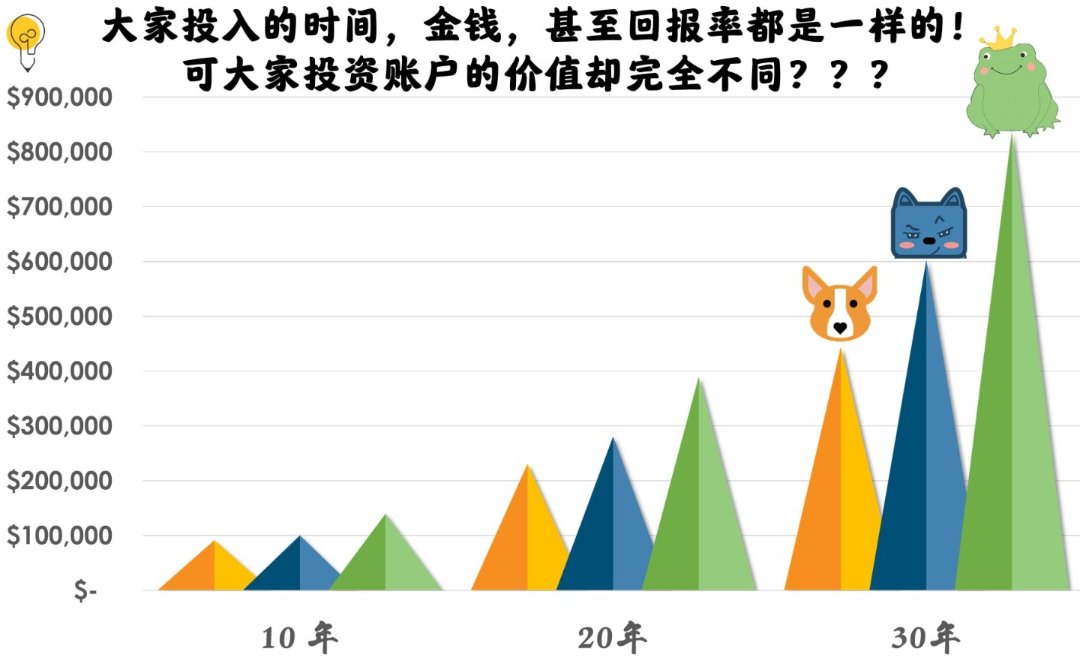

我先放一张图让大家感受一下:税务管理是怎样影响财富积累的

汪星人,喵星人,和蛙蛙,每人选择了一种投资

都是每年投资$1万,年增长6%,联邦个人所得税税率在28%

下图分别是他们坚持投资了10年,20年和30年账户里的收益情况(没取出过)

相信大家一定都想像蛙蛙一样,收益可以有那么高

而没人会想像汪星人一样,傻傻的让税收慢慢吃掉收益吧

毕竟30年过去,蛙蛙比汪星人多了30%

汪星人投的是“供款+增长年年都要交税的投资”:受税收影响最为严重!

喵星人投的是“税后供款+增长期间延税(tax deferral)的投资”

蛙蛙投的是“税前供款+增长期间延税(tax deferral)的投资”

然而各种投资从投放到取出,无非就是三种期间需要交税:

A.供款你交税了没?

B.增长你交税了没?

C.取出你交税了没?

接下来我就给大家分开讲讲

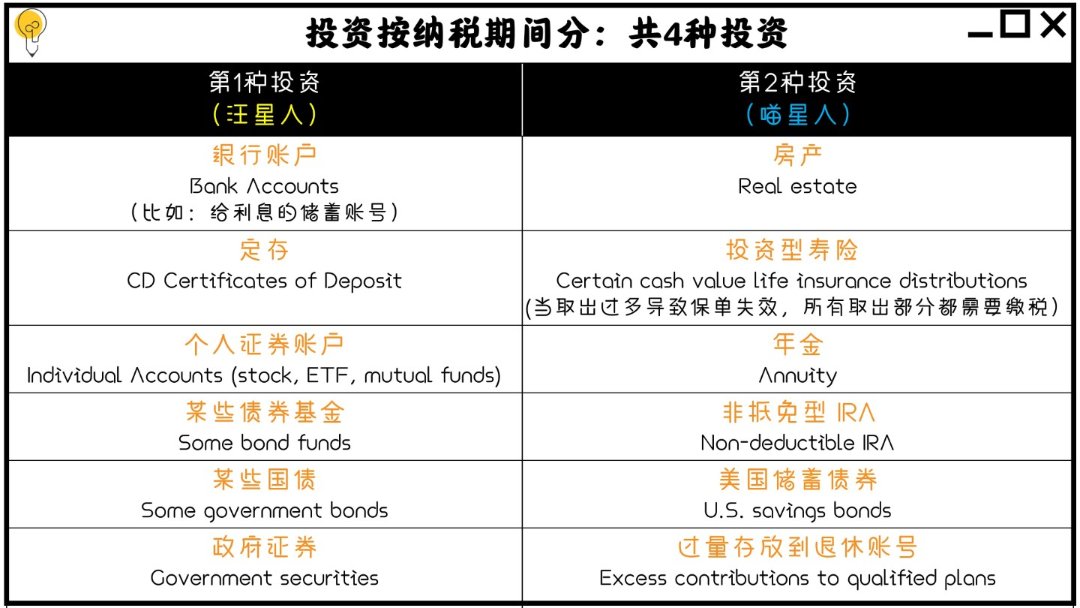

A. 供款分为:税前供款 vs 税后供款

这里举个退休账号Retirement Account的例子:

无论是401k还是IRA都分Traditional和Roth

Traditional就是税前供款

Roth就是税后供款

【下图举例并非精确数字,联邦税按照平均25%计算且没有包括州税或其他税】

想必觉得税前账号无限好的朋友都看过类似的对比图

毕竟可支配收入增加了是个好事啊

又可以在剁手快报买买买了!

但是......

这里只展示了供款期间的收税情况

要知道Traditional account里面所有的钱,你都没有交过税

等你取出的时候,里面每一分都等着你缴税哦!

B. 增长期间:交税 vs 延税

- 交税

比如股票,只要你不卖掉就不需要交税,只要你卖掉得到利润就需要交税

除非是分红dividend

因为分红通常按月/季度自动发给你,你今年拿到了,就算做今年赚的钱

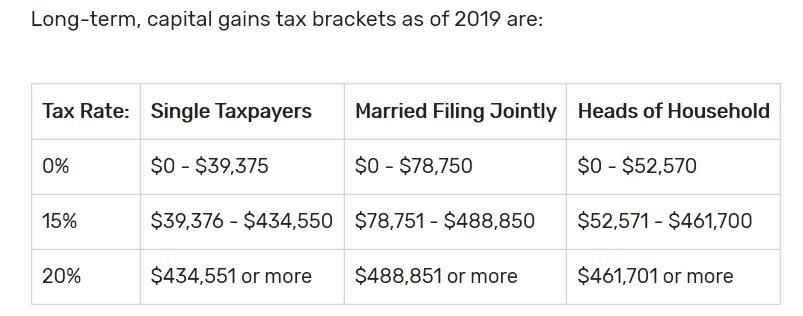

短期投资(持1年之内)税较高(按照正常的个人所得税率交税)

为了鼓励长期投资,长期投资(持超过1年)税较低

下面附上2019年长期投资的税率:

延税

这个很厉害,其实就是增长期间不用交税!

也就是说:

你的本金在帮你赚钱

你的利息也在帮你赚钱你的省下来的税(还未交)还在帮你赚钱

C. 取出时你交税了没?

最后一个就不过多讲解了,没什么花样,无非就是取出时交与不交。

如果增长没交过税,取出时就增长部分缴税

如果供款和增长都没交过税,取出时每一分都需要缴税

如果供款交过税,取出时就啥都不需要缴税

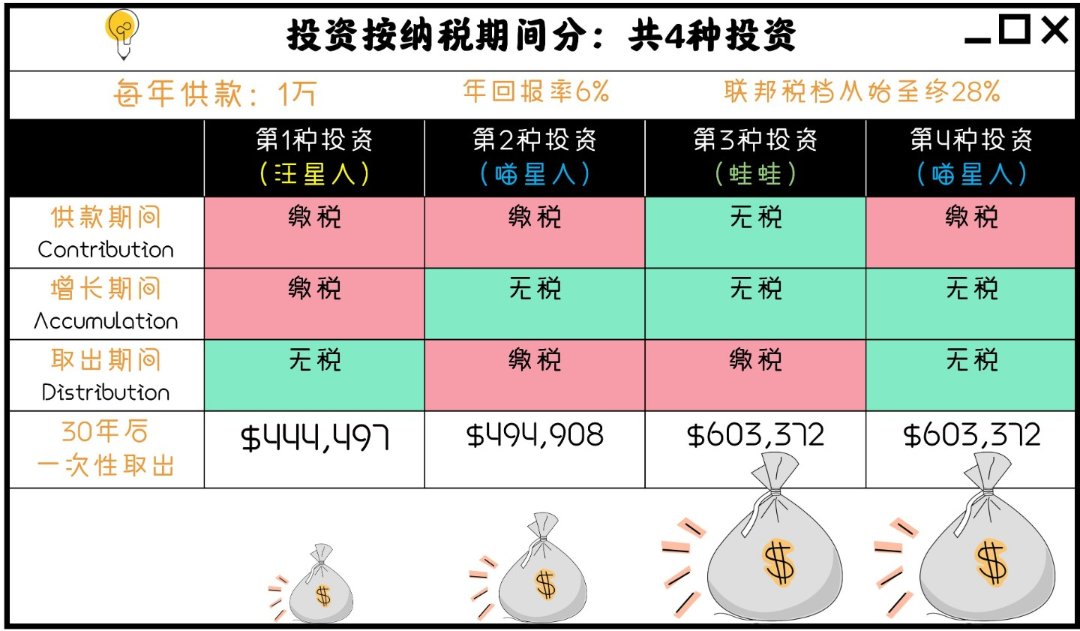

投资一共分4种(按纳税的时间和方式来分)

这里依然用刚刚的例子,每年投资$1万坚持30年,年回报率6%,联邦税档从始至终28%

肯定会有同学疑惑,喵星人为什么出现了两次

从条形图上看喵星人在中间,好像不上不下,不好不坏

但其实,他是薛定谔的猫!

因为在取出期间,纳税与不纳税,会出现天壤地别的区别!

之前的条形图只展示了“A.供款”和“B.增长”期间纳税对投资价值的影响,并未包括“C.取出”期间纳税

而这个表格增加了“C. 取出期间”的纳税情况

如果喵星人选择的是取出期间缴税的第2种投资

那么他的投资价值就没有蛙蛙高

可是,如果他选择了取出期间无税的第4种投资

取出时,蛙蛙就和喵星人的投资价值一样!

(以上假设是基于喵星人和蛙蛙从始至终的税率都一模一样)

如果供款期间和取出期间都是一样的税率,第3种投资和第4种投资结果一样

如供款期间税率更低,则第3种投资比第4种投资结果更好

这就是为什么在选择Traditional和Roth的时候,大家需要想“你觉得你什么时候收入会更多?”

觉得“以后收入会更多”,现在应该选用Roth

觉得“现在收入会更多”,现在应该选用Traditional

“取出期间能不交税,最后和蛙蛙一样有那么高投资总价值,我肯定选择第4种投资!谁是傻子吗,选择第2种投资???”

话不要说的太满,下面就要解密投资1-4了

搞不好你会发现,很多人都掉在了第2种投资的坑里面了

重头戏来了!

这四种投资都对应着哪些大家常用的投资呢?

别忘了:第三种和第四种投资最省税,让你可取出的投资总价值最高哦!

看到房产了吗?华人最爱的投资方式!

它就列在第二种投资里面

用税后的钱买房,房子增值不用交税,卖房子就等着你缴税了

如果出租出去,租金也要交税。

另外,每年至少交1%的地税,2%的养护维修,4%的房贷。

也就是说,每年至少从房子上压榨出7%的回报率才勉强持平(房子增值+租金)

你,恍然大悟了吗?

赶快把所学运用起来!

今天超越一点点,让别人羡慕

以后超越一大截,让别人嫉妒

不要让你的亲朋好友悔恨没有早点看到这篇文鸭!

关于投资菌

一个立志于让普通人实现财富自由和传承的90后在美注册财富管理顾问

Po会不定期更新那些你们想要知道的投资理财干货

欢迎留言告诉我你想了解的topic

*投资菌呕心沥血制作,胆敢未经同意进行转载,菌菌吐血给你看

(转发的小可爱,我说的不是你们哈,欢迎分享)

73

最新评论 16

: 拿到的工资都是税后的话 也只能开roth了 拿到的工资都是税后的话 也只能开roth了

: 拿到的工资虽然是税后的,你可以开traditional ira,报税时会给你退税。用这种方式做税前投资 拿到的工资虽然是税后的,你可以开traditional ira,报税时会给你退税。用这种方式做税前投资

: 太实用了!菌菌辛苦了!会一直关注你的!希望能看到更多这样的干货🙏 太实用了!菌菌辛苦了!会一直关注你的!希望能看到更多这样的干货🙏

: 干货满满,收藏下来慢慢学习,再次感谢! 干货满满,收藏下来慢慢学习,再次感谢!

: 是你们的受益赋予了这篇文章价值✨😆 是你们的受益赋予了这篇文章价值✨😆

: 此篇文章的视频已在油管发布,木桶如果懒得看文字可以去看视频哦![[胜利]](/assets/emoji/comment-emoji/dm_shengli@2x.png?v=1) 此篇文章的视频已在油管发布,木桶如果懒得看文字可以去看视频哦

此篇文章的视频已在油管发布,木桶如果懒得看文字可以去看视频哦![[胜利]](/assets/emoji/comment-emoji/dm_shengli@2x.png?v=1)

: 想学习投资 想学习投资

: 让我学点皮毛也蛮好用的 让我学点皮毛也蛮好用的

: 我们来到这个世界,就要学习这个世界的游戏规则才能玩得更好,你说是不是😎 我们来到这个世界,就要学习这个世界的游戏规则才能玩得更好,你说是不是😎

: 太实用了,谢谢!每次都分享投资理财的干货,学习啦 太实用了,谢谢!每次都分享投资理财的干货,学习啦

: ☺️☺️☺️ ☺️☺️☺️

回复 @钞能力投资菌 : 菌菌!ira买啥!急求~~//@投资菌IsHere: ☺️☺️☺️ 菌菌!ira买啥!急求~~