大家都知道现在的贷款利率真的是非常的低,所以好多宝宝都在考虑要不要重新贷款。那么重新贷款真的合算吗?考虑到多种因素,其实真的要算下来才会知道。今天介绍三款计算器,可以灵活应用,让你随时认清重新贷款是否合算。

第一个Mortgage Calculator贷款计算器

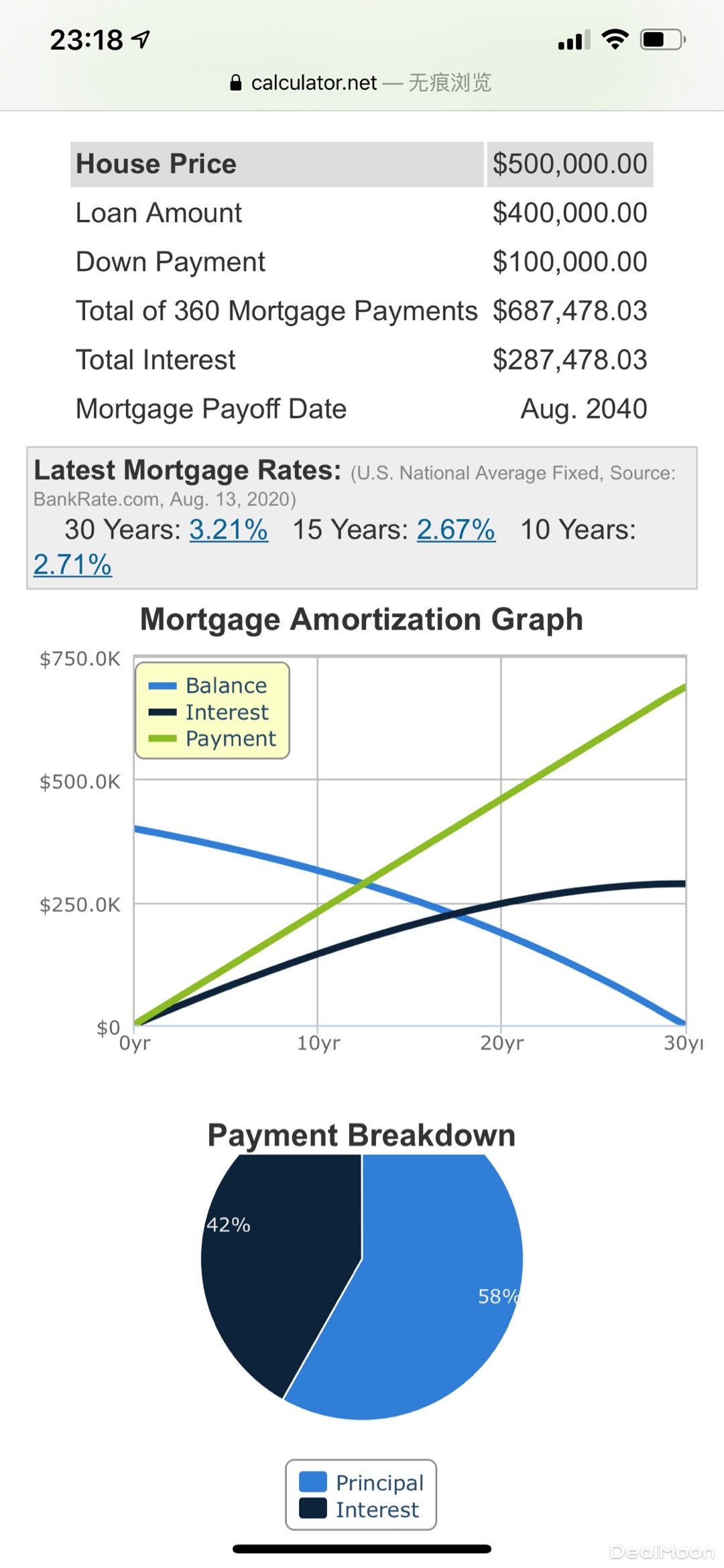

这个计算器直接在Google 上打进去Mortgage Calculator就可以找到了。那么如何使用呢? 举个例子,A宝宝10年前买了50万房子,down payment为20%。根据A宝宝的情况,填写如下,Home price500000, down payment 20%, 贷款年数为30年,利息4%,start day 即为贷款那一天的时间算起。下面的option我没有勾选,因为每个地方的房子保险,贷款费用等都不同,所以这里就暂时不加进去做比较了。

根据这个计算器得到的结果,贷款额为400,000,每个月要付1909.66。共有360个付款月。Total of 360 Mortgage Payments 360个月总共付$687,478.03,Total Interest共付利息 $287,478.03,Mortgage Payoff Date付完时间为Aug. 2040。

下图是具体每一年付的本金、利息和余额,写的很具体,一目了然。

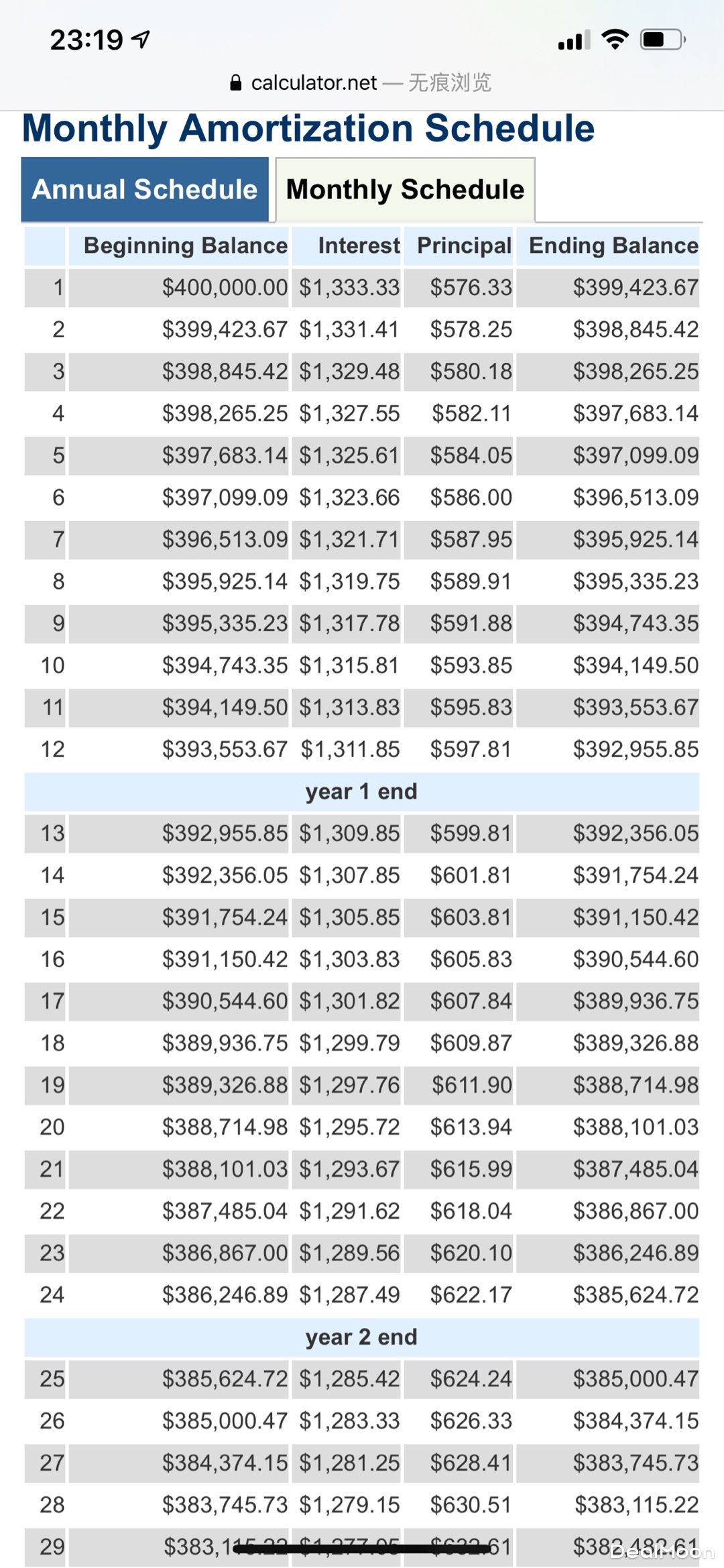

如果要看每月的付款情况直接按一下monthly schedule 即可看到。

第二个计算器Mortgage balance calculator

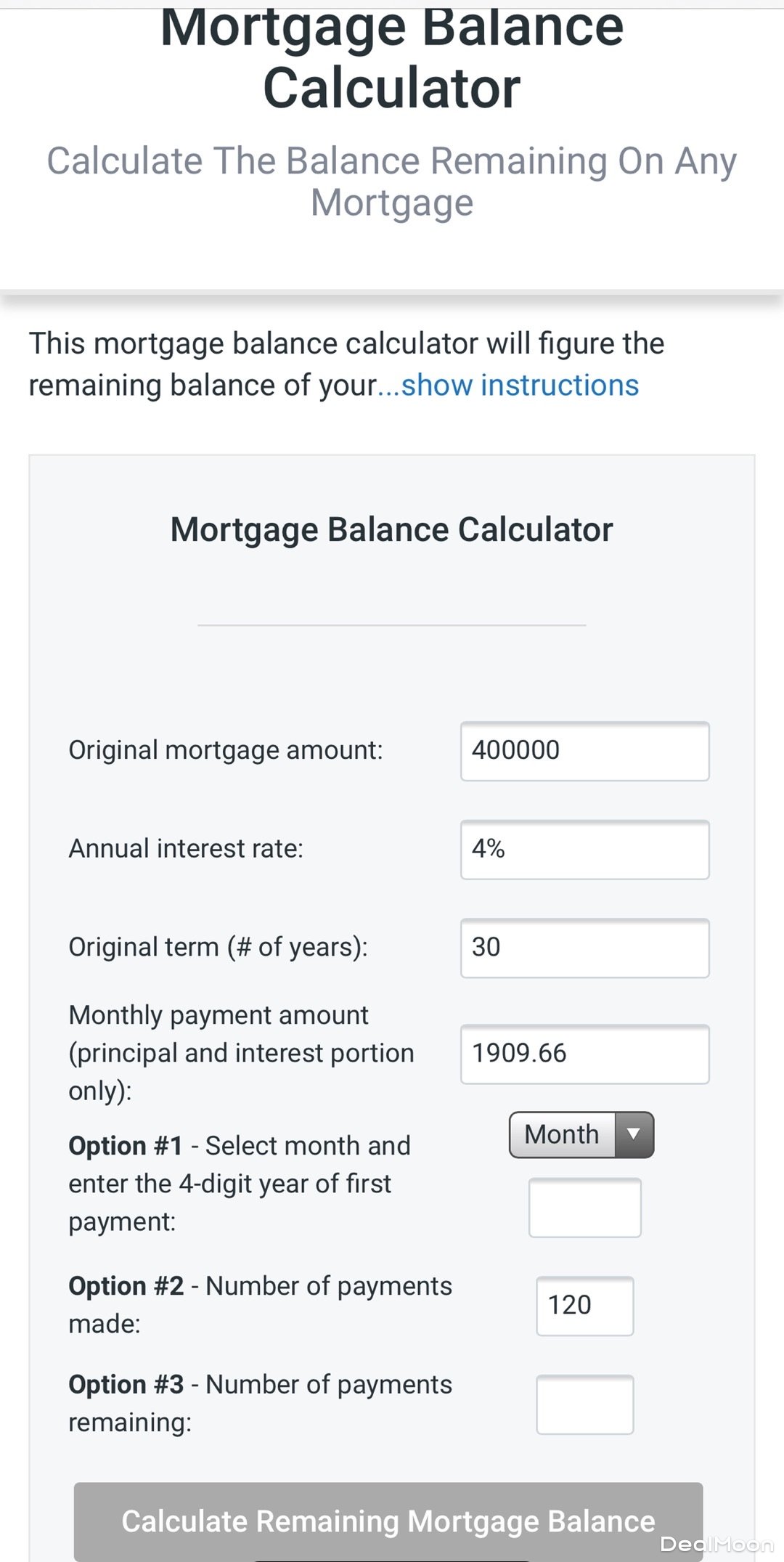

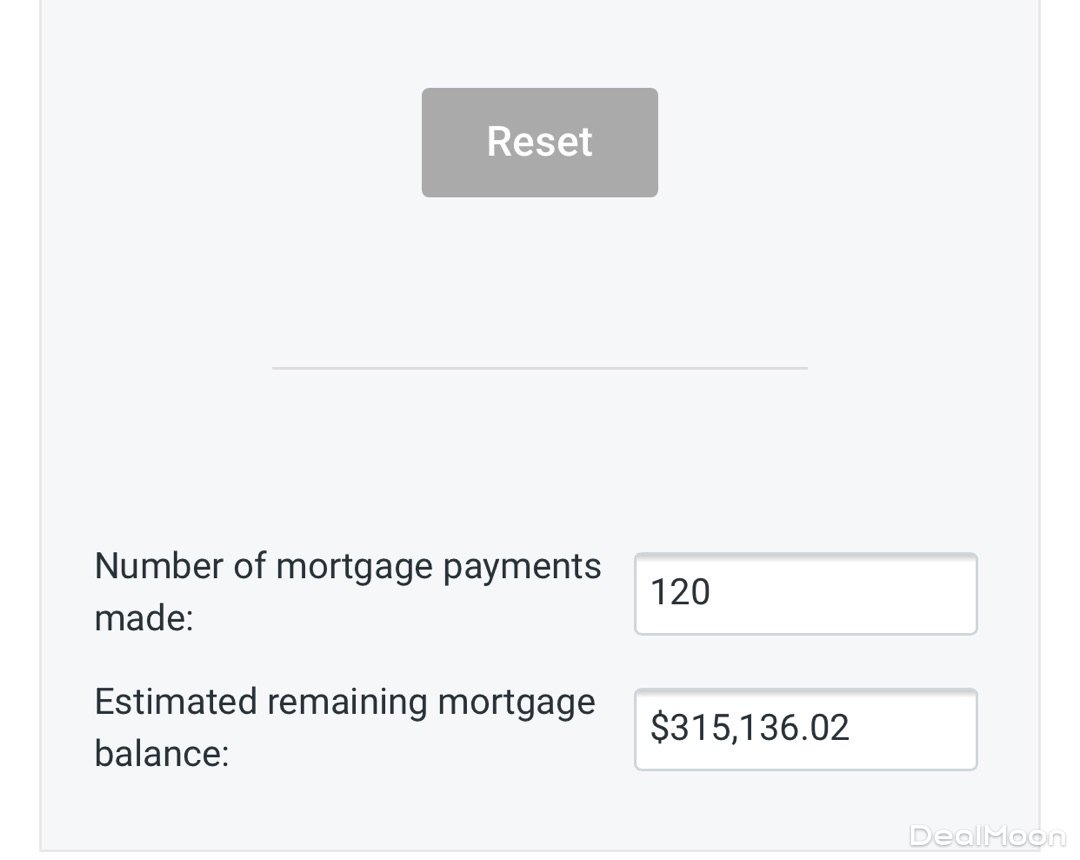

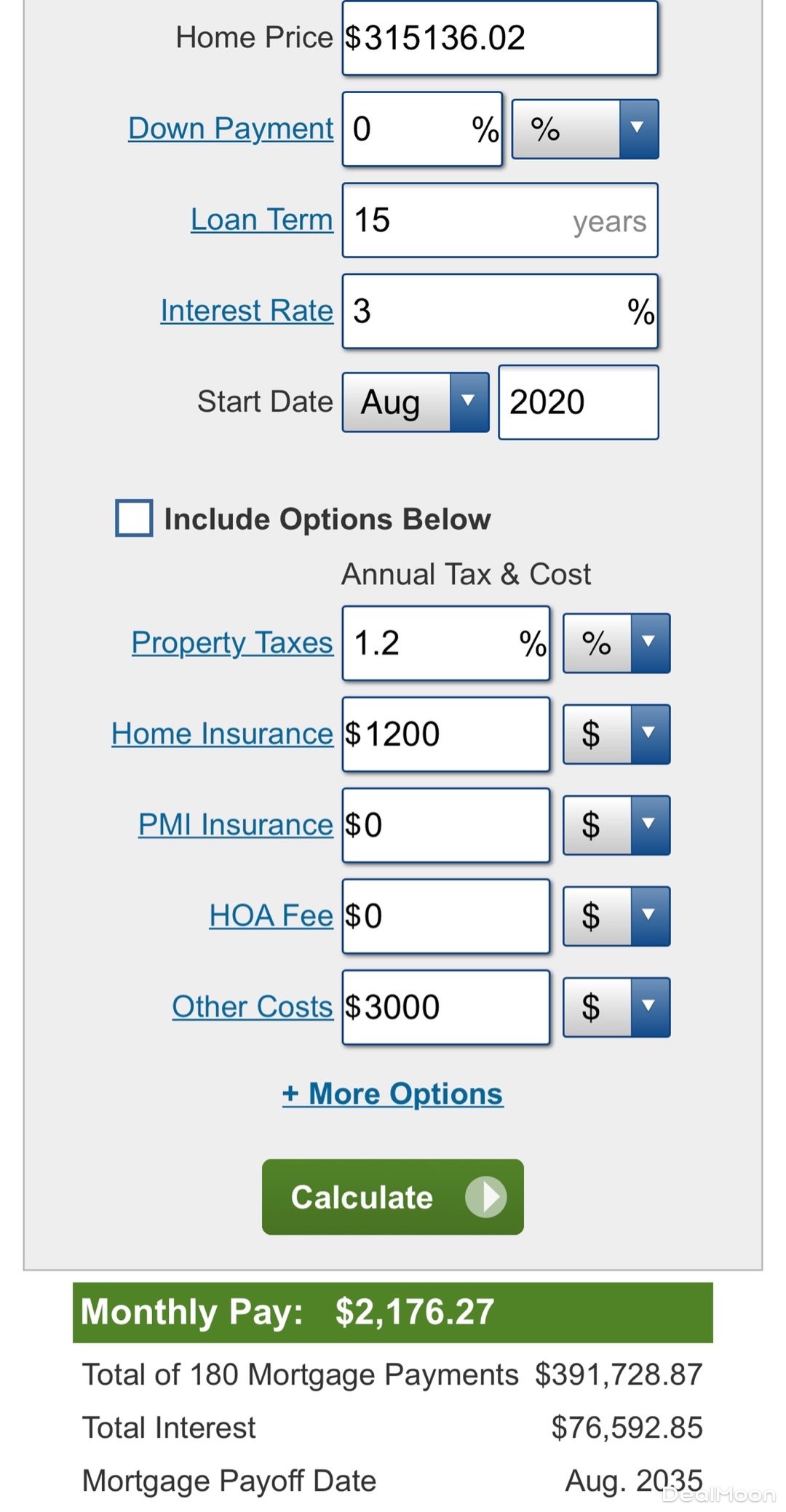

这个也是直接在谷歌上找下即可跳出。那什么是Mortgage balance calculator? 简单的讲就是你付了多少个月供之后,还剩下多少的Equity的金额没有还清。Equity简直讲就是在不考虑房价上涨或下跌的情况下,直接总货款额减去己付的本金额所剩下的贷款本金。根据A宝宝的情况,已经付了10年的贷款及120个月供,那还剩下多少的Equity呢?这个就要用到Mortgage balance calculator了,如下图填入原贷款金额为400,000,利率为4%,贷款年限为30年,每个月付款为1909.66,总共付了120个月,计算的结果如下,最后算出来的结果是还欠$315,136.02本金未还。

第三个计算器Mortgage Payoff Calculator

Mortgage Payoff Calculator这个计算计又是算什么呢?其实就是如果每个月有多余的钱,可以多付房贷即prepayment ,那么可以提前多长的时间把这个贷款还完。

开始比较

A宝宝想要换成15年的贷款,贷款公司给予的利息是3%,费用为5000。计算器来算一下。以A宝宝付10年后剩下的本金来计算的,所以down payment 写零。计算下来,每个月必须付2176.27,比30年的每月多付了2176.27-1909.66=266.61,2035年即可付清。

然后我们现在就用第三个计算器来算一下,如果按原来的三十年贷款的利率来算,不重新贷款,而是每个月同样多付267的情况下,得到的结果是可以提前3年5个月付清,共付利息变为260160

按继续,输入多付的金额。

按30年贷款的计划,10年利息已经付了144291,每月多付款267后总利息为260160,那么260160-144291=115869,即剩下的20年还要支付115869利息,房贷付清的时间为2037年。而如果中途改为15年贷款,3%利率,费用5000,共付利息为76592, 房贷付清的时间为2035年。 实际利息省为39277(即115869-76591),仅提前2年付清,但是却要先出5000做贷款费。按这个数据算下来,39277-5000=34277,仅多付34277,做不做重新贷款好像差的不是很多。但是你却要先出5000刀,这时候的5000和15年以后的5000价值是不同的。当然,如果你觉得合算的话也是可以重新贷款,看个人需求吧。

红色圈圈处加起来即为十年付的利息。

当然还有很多因素会影响重新贷款的结论。

1⃣️贷款前后的利率差。这个例子中之前30年的贷款是4%,现在15年的固定利率贷款是3%。但是根据每个人的收入和信用,可能之前和之后的利率相差2%都有。反正之前和之后的利率如果相差非常大的话,那肯定更倾向于重新贷款。但是还是要认真的算下。

2⃣️我们所说的重新贷款的费用。这个例子里面说的费用是5000,但是如果你可以拿到比较低的费用,再结合其他的变量重新计算一下,结论就有可能不一样。

3⃣️房子已经住了多久?刚才的例子是已经住了10年,但是如果你刚刚才住3到5年或者已经住20年了,那么结论就又不一样了。因为时间的住的长久,还掉的Equity是不一样的。贷款一般都是前面全部几乎都是利息,到后来才会加速还本金Equity的,所以结论还是会有不同的。

4⃣️你还要打算在这个房子里面住多长时间。如果住个7到10年,或更短,结论就有可能不同了,因为会涉及到货币的时间价值。

5⃣️最后就是重新贷款的年限了,上面的例子讲到的A宝宝是已经住了10年,还剩20年贷款,但是重新贷款是也有15年,10年,5年,所以选择不同得到的结论是不一样的。

总而言之,只要灵活运用了这三个计算器,不管你的情况是怎么变,只要按实际的情况,将数据写进去就可以一目了然的知道自己是否适合重新贷款啦!希望可以帮到宝宝们了。最后感谢大家的阅读,喜欢我的文章记得收藏+点击关注哦。

欢迎阅读我的更多文章

111

最新评论 3

: 我不会算,请问可以请你帮我算算吗?![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1) 我不会算,请问可以请你帮我算算吗?

我不会算,请问可以请你帮我算算吗?![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1)

: 浮动利率的贷款能用这三个计算器算吗? 浮动利率的贷款能用这三个计算器算吗?

: 浮动汇率这样算不会很准确 浮动汇率这样算不会很准确