据说今年要降息了 老生常谈买房还是租房又拿出来算算 只算金钱的帐 不考虑生活方式和心理因素

不算不知道 原来我以为利息是影响最大的 算出来才发现 市场才是决定哪个划算的根本 跟timing the market是最不现实的

很多人都说买房划算租房亏 是因为买房是投资 租房是消费 但仔细想想买房又有很多额外的成本 究竟投资是赚还是亏 数字拿出来比一比才有意义

于是在网上找了一个rent or buy calculator (https://www.realtor.com/mortgage/tools/rent-or-buy-calculator/) 非常好 算的非常全 不光是有费用 最重要的是有机会成本 完全符合我的预期

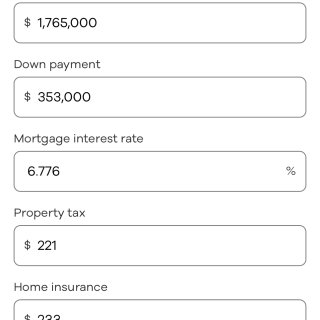

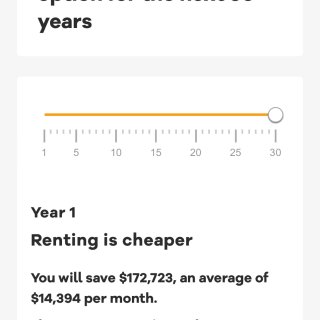

数字用的都是默认的数据 算出来的结果是30年内都是租房划算

那么在什么情况下才是买房划算呢?

按照我开始的想法 现在利率太高了 对买房很亏 于是我大手一挥 6+%的贷款利率直降3+% 结果我发现依然是30年内租房更划算

然后我发现买房的维护成本每个月都要$1.5k 感觉有点高 降到$500 影响微乎其微 靠省是没有用的

那就只能靠涨的多了 买房的机会成本是其他投资 最简单的就是买股票大盘 算退休积蓄的默认值是年收益率4% 而房子和房租的appreciation都是2% 随便改改这两个值 对结果影响可太大了

以下是我用默认数据只改mortgage rates和appreciation rates的结果

mortgage | home appreciation | rent appreciation | years rent is better than buy

6.776% | 2% | 2% | 30y+

6.776% | 4% | 2% | 19y

6.776% | 5% | 2% | 7y

3.776% | 2% | 2% | 30y+

3.776% | 3% | 2% | 9y

只要房子涨得猛 6%的利率也挡不住🤣