前几天有朋友问我跟房屋相关的费用中到底哪些是可以抵税的。我觉得这是一个很好的topic。因为可抵税的这些费用跟税表上两张非常重要的表格schedule a和schedule c密切相关。这两个黄金表格很大程度可以影响你家当年的tax position。❗️我想分享一下我是如何利用这些可以抵税的费用来做最佳tax planning税务计划已达到省钱的目的的。

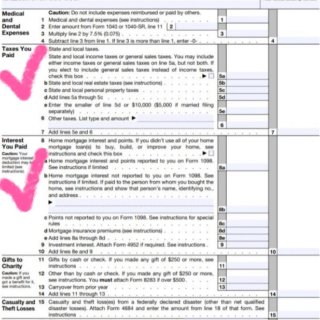

👉第一个最大头的就是mortgage interest.。房贷利息。税法规定就是家庭mortgage在75万以下的房子的利息都可以抵税。自住房和second home的都可以抵。这一项是抵税力度最大的,以我家经验来看,绝大部分的refund都因为这个抵税而来。我呢因为自住房和投资房,mortgage还是挺多的,每年的interest也付的挺多。但是因为都可以抵税,所以我并没有担心。反而在房子的税务规划上,我是那种比较主张首付不要特别多,早点多投几套的。因为第一个,存首付的速度赶不上房价增长的速度,至少在我家周边来看是这样。第二个,首付除非是多付十几二十万或者全款,不然要多等好几年去多存几万首付换得每个月省一两百我不觉得很划算。第三个,就是因为利息能抵税,就使我家每年都可以用itemize deduction。❗️❗️这个itemize deduction到底有多好啊,我跟你们说,因为它包括好几项内容,有很多空间让我们发挥,所以是最大程度能决定你那年是会补税还是拿refund的。💰能不能用到itemize可以改变当年的tax position. 而利息是itemize deduction最大组成部分。但我的经验就是,在纽约周边如果有一套房子以上的而且有贷款的,基本都能itemize,然后得到最多tax deduction的好处。

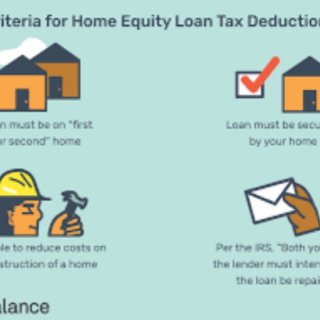

👉第二个是home equity loan interest.。这个我前几篇讲过,房屋资产变现工具之一:把home equity的钱拿出来等于有了第二个mortgage,利息可以抵税。但是要注意,拿出的这些资金,只有拿来支付房屋装修维护费用的时候才能进行抵税。

👉第三个就是mortgage point,房贷积分,上一篇笔记介绍过,具体的内容可以去参考。我的自住房买了两个point,去年结合mortgage interest再加上point这两个最大头的tax deduction,拿回来一万多refund。所以税务规划上,我是建议大家在买长住的自住房时考虑买point的。

👉第四个property tax。曾经这个选项也是最好的tax break之一,可是后来税法修改以后,地税加上你state和City的收入税加起来只能抵最多一万块。这个真的对于纽约州大部分家庭来说都是nothing了,纽约郊区好学区地税可以说是全美最高,一两万都是正常的。有些要直逼3%。再加上高收入的家庭来说state和City的收入税本来就很高了,总共只能抵一万块对于买了学区房高抵税的家庭来说就不是最好的tax break。所以这方面的税务规划上,我的自住房因为考虑到孩子学校问题没有办法,但是投资房尽量是找地税越低越好的。比如说纽约上州的一些地方。还有呢,短期内没有孩子的家庭,也最好考虑地税较低的房子。

👉第五个,医疗问题所需的家庭装修费用,比如说安装医疗设备、安装栏杆或为无障碍住宅加宽门口等。这个呢,大部分人应该不太会碰到。

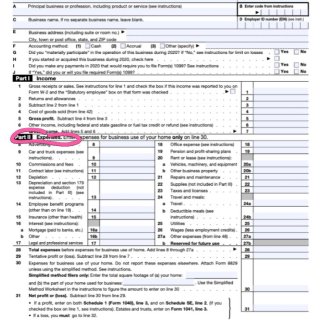

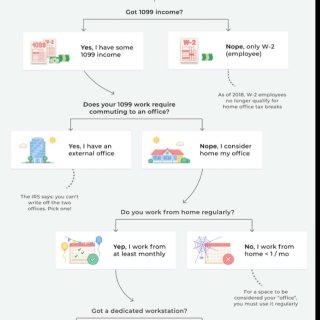

👉第六个,家庭办公室费用。但 IRS 要求家庭办公室用于常规和专有的商业用途,才有资格。如果只在方便时使用办公空间,那将不符合条件。而且是要self employed的人才有资格。self employ是什么?就是年底你是拿到1099的而不是w2的。像我自己几年前有段时间做那种consulting的contractor,然后专门把家里的一个房间设置成工作办公所用,里面产生的很多这些费用包括办公用品、电话线和计算机设备等都是可以抵税的。❗️税务规划上呢,我就是建议self employed的建立一个专门空间,报税时保存好所有买东西的receipt,利用schedule c,这张表格也可以有很多发挥的空间。它也大大影响tax position。

最新评论 6

: 谢谢分享,很实用 谢谢分享,很实用

: 想知道华州的mortgage抵税是不是也一样的政策? 想知道华州的mortgage抵税是不是也一样的政策?

回复 @匿名用户 : 我的会计师说贷款额要50万以上才能抵税,所以这两年都没有帮我写进去… 我的会计师说贷款额要50万以上才能抵税,所以这两年都没有帮我写进去…

回复 @柴小可 : 不对吧。我其中一个房子贷款40万也是利息年年抵税啊 不对吧。我其中一个房子贷款40万也是利息年年抵税啊

: Mark![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1) Mark

Mark![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)