1.Rebalancing portfolio

2020年让大家尝到了什么叫大涨,什么叫大跌。S&P 500大盘从年初至今涨了17.8%;从熔断至今涨了64%。各种科技股,疫苗股涨幅超过100%的比比皆是,但也有很多股票至今还被COVID打的一脸懵,仍跌不少。

Rebalancing是一个很简单的investing策略,概念就是重新调整资产组合权重,以维持原有或理想的资产配置或风险水平。简单讲就是把赚的盆满钵满的股票,卖一部分,然后买买那些被霜打的茄子。原理很简单,就是风水轮流转。因COVID被打压的产业,当生活回到正轨时,产业会回春。而那些因COVID而获利的产业,也会因COVID的消失,进入回调状态。

秉着低买高卖的原则,根据你的风险承受能力,卖一部分现在赚了很多的股票,买一部分现在价钱仍很低但有前景的股票,使你的Portfolio整合成理想的资产配置。

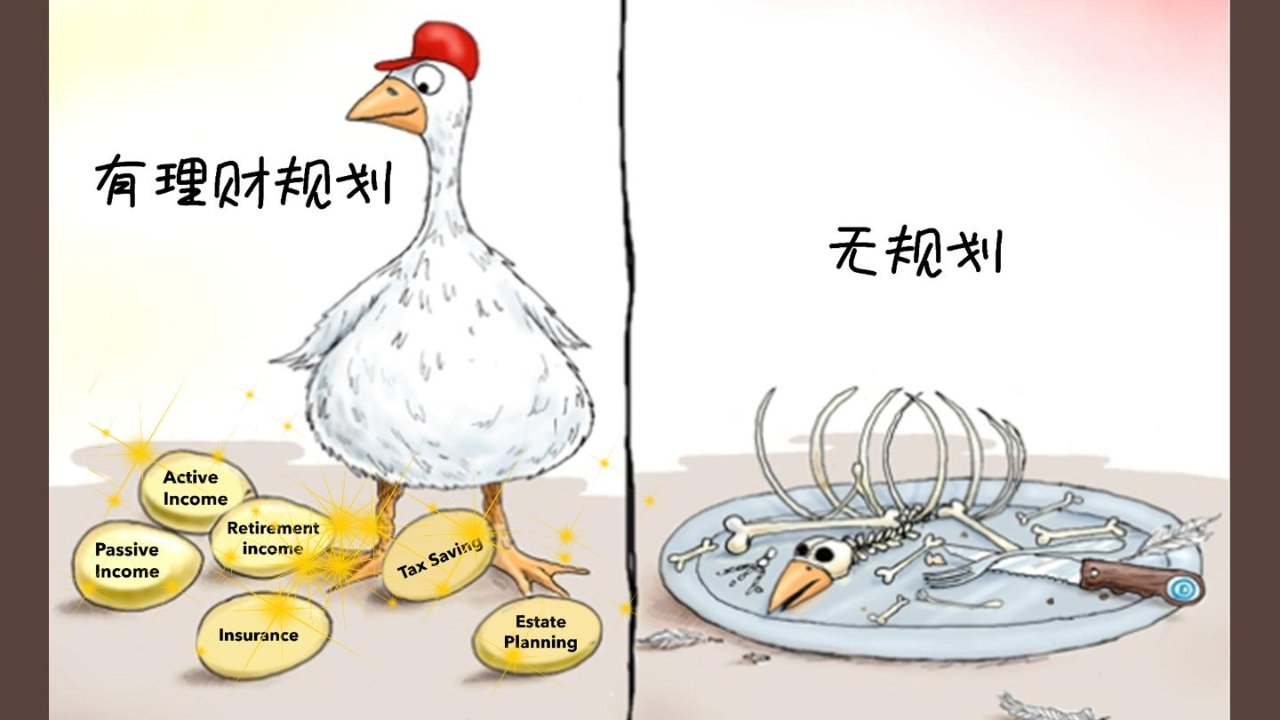

2.尽量放满退休账户retirement account

就像是教育基金至少要在孩子刚出生就开始准备,退休账户则是在你刚上班就要开始准备!不要被名字所误导,上了大学才开始考虑教育基金,退休了才想起搞退休账户,一切就都太晚了!

此类Long term investment就是你在喂养下金蛋的鹅,把它养的白白胖胖,等你需要资金的时候,它才会源源不断的为你下金蛋。

这些下金蛋的鹅可以是你雇主提供的的401K,403b,SIMPLE IRA,SEP IRA等等,以及你自己开的IRA,他们每年有严格的存放上限,你喂太多鹅也吃不下,你喂太少鹅骨瘦如柴。

比如401K今年的存放截止日期为12月31日,想12月份多存一些进去的小伙伴可以现在去公司调整你的401K contribution %,它就会按照你的工资额度和你调整过的contribution %把资金存入你的401K。

比如自己在外面开的IRA,如果你是50岁以下,今年最多可以放$6000,50岁开始今年可以最多放$7000。存放截止日期为明年报税前,4月15日。还没自己开IRA的小伙伴,快快动起来:open account,max out contribution,start investing!(不知如何开户的小伙伴,点此手把手教你)

所有退休账户都有省税和增长的双重功能,为了你的鹅可以源源不断的下金蛋,可别忘了把它养的白白胖胖的!

3.Tax Loss Harvesting

你是不是还在为了赚太多钱,要交太多税而头疼?Tax Loss Harvesting就是一个好方法! (注:realized gain卖了才算赚,才需要缴税,没卖只是涨)

操作很简单,就是把你赔的不行不行的卖掉,用它来减少你的利润,利润低,税就少,就是这么简单!

但如果你觉得那个赔的不行的投资还有前景,还可以把它买回来!但为了能抵税,买回来的日期不能是你卖出日的前后30天。比如:你是12月1日卖掉股票A,想要把股票A买回来,必须是1月1日之后。如果太早买回来,则算wash sale,就不能抵税了。

另外,当亏损大于利润,不但没有capital gains tax资本税,你还可以用亏损来抵ordinary income普通收入,每年可抵$3000(除非是夫妻分开报税married file separately,每年可以低$1500)

虽然人人都不喜欢赔钱,但既然IRS可以给赔钱的investment省税福利,就不如好好利用这个方法!

菌菌已做好如何在年末省税的内容,其中也有Tax Loss Harvesting的内容,并且举例了大家对TLH常见的错误做法,和一些安全的正确做法,点这里解密。

4.考虑Roth Conversion

如果你的退休账户是traditional,并非Roth,你可以考虑Roth Conversion。因为Roth的好处是现在缴税,以后退休时增长完全不需要缴税。随着时间的增长,你账户里面的增长会高于你的本金好多倍,所以为本金缴税肯定是交得更少。

在开始行动之前,有一点需要注意:如果今年做Roth Conversion,明年4月报税的时候,你就需要把转到Roth里面的金额进行报税和缴税。因此,如果你今年收入很高,一旦做了Roth Conversion会把收入推到更高,交更多的税。因此你要有个心理准备。

5.考虑慈善赠与Charitable Gifts

2020年有2个原因让大家考虑慈善赠与。其一:2020年是充满挑战的一年,COVID让很多人的日子过得很艰难,如果你有幸成功的发了财,则可以考虑去帮助那些有需要的人们。俗话说赠人玫瑰手有余香。其二:在12月31日之前做的慈善赠与,可以帮你为收入抵税。

很多人表示自己做的只是standard deduction,并不是itemized deduction,所以用慈善赠与抵税这项跟自己无关。但是2020年不一样!今年鼓励慈善赠与,即使你是standard deduction,也可以因慈善赠与领取高达$300的抵税!这项特殊的法案仅限2020年,所以大家快利用起来。

(注:想要抵税,慈善对象仅限qualified charitable organization)

6.元旦的到来比你想象的还要快!

如果只是点它去收藏夹吃灰,菌菌这篇文就白写了!赶快审视一下自己今年的financial,看看以上5项你都做好了吗?在2021年前将这些事一个个从清单中划掉,你会使自己处于一个更好的20201年的开始,享受一个更成功2021年!

如果看了这么多,你仍毫无头绪,或还未准备好2021年的理财规划,快找一个投资顾问帮帮你!Plus,用这个契机也能做好你的2021年理财规划!让你的2021年有准备的开始!

别犹豫了,不管是自查,还是找专业人士帮忙!

To make a better 2021, do something now!

君君提示:你也可以写原创长文章,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

40

最新评论 23

:你好👋,请问我今年手里才有一点闲钱,又怕通货膨胀,看了你之前的etf的文章,现在入手时机对不对啊,谢谢🙏

回复 @russle:多买几家,首选index etf。入门必买大盘etf比如sp500的etf,然后你就可以选择自己喜欢的行业,比如喜欢科技可以买科技etf,喜欢大型公司,就买large cap etf等等。想知道都有什么类型,怎么布局可以去看菌菌之前的文章《如何选择股票和基金 内附宝藏网站》

回复 @russle:咦?我哪里推荐了etf吗?怎么不记得了![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1)

:君君,美国有类似余额宝这样的货币基金吗,放零钱的,收益能达到个3%这种~

:美国的货币基金叫money market fund,流动性高,不会亏损。菌菌在之前的文章《8分钟讲美国22种投资》里面讲过。跟你的savings account一样的,却比savings account利率高,但是MMF有门槛,一般本金是10-25万起。所有的给利息interest的投资,全部跟现在美联储的利率高低有关,而现在fed正在实行史低的利率,所以你现在做任何给利息的投资都是奇低。savings account是0.01%,MMF能找到最高的是0.6%。(为什么最近经常收到这个问题![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1)

回复 @倪腻:优秀的投资理财顾问吗?(菌菌疯狂举手示意)投资理财顾问一般分成两种,一种是坐班的,一种是independent的。大众只能找到坐班的,多在银行里。independent的需要referral才能见到。![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:可以和你做朋友吗?哈哈哈 你的文章对我这种投资小白都友好!你那两篇关于股票的我都分享给新加入股票的朋友看!

:哈哈哈 当然可以~ 你说的两篇分享是美股推荐吗?里面的推荐的确比较适合刚开始投资的小白,毕竟不需要策略,把那些好公司买入后长期持有就好了![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:听说给孩子准备的教育基金会影响到申请大学的financial aid

:没错,所以普通人准备教育基金会先使用max out roth ira的方法,18年至少有10万8可以拿出来,如果仍然不够或者因为孩子已经大了才开始准备教育基金导致的不够,则可以使用vul投资型寿险,注意是vul不是iul,此种寿险只能与投资顾问咨询,保险经纪没有并无相关专业资格,所以会让你用iul代替vul

回复 @菠萝头王小一:traditional和roth提前取学费,失去所有省税福利,因为都需要交税,只不过没有10%罚金而已。如果你取出来的钱不小心用在了nonqualified education expense,不但交税还有罚金。但roth ira的本金你可以任何时候任何用途取出来,不用害怕用错地方,也没有税,也没有罚金。

:喜欢拜读你的好文,谢谢分享!![[比心]](/assets/emoji/comment-emoji/dm_bixin@2x.png?v=1)

:感谢喜欢~只要有帮助,这篇文发的就值了!